Bu madde henüz onaylanmamıştır.

+2 Daha

Kurumsal Raporlama Sistemleri (Yapay Zeka ile oluşturulmuştur)

Kapsam(lar) | Finansal tablolardan kurumsal uyuma tüm süreç. | ||||||||

|---|---|---|---|---|---|---|---|---|---|

Tanım | Strateji ve performansın paydaşlara aktarımı. | ||||||||

Yaklaşım | Paydaş odaklı ve doğrulanabilir bilgi sunumu. | ||||||||

Entegre Rapor | Finansal ve sürdürülebilirlik verilerinin birleşimi. | ||||||||

ESG | Çevresel, sosyal ve yönetişimsel kriterler. | ||||||||

XBRL | Verilerin dijital etiketlenmesi ve analizi. | ||||||||

Yönetim | Şeffaflık ve hesap verebilirlik esası. | ||||||||

Kurumsal raporlama sistemleri, bir işletmenin stratejik hedeflerini, kurumsal yönetim pratiklerini, finansal performansını ve sosyal-çevresel etkilerini belirli standartlar çerçevesinde paydaşlara aktaran sistematik veri setleri ve iletişim mekanizmalar bütünüdür. Bu sistemler, bilgi asimetrisini azaltarak sermaye piyasalarında etkinlik sağlamayı, yatırımcı güvenini tesis etmeyi ve kurumsal hesap verebilirliği somutlaştırmayı amaçlar. Geleneksel olarak yalnızca finansal tablolardan ibaret görülen bu yapı, günümüzde gayrimaddi varlıkların ve sürdürülebilirlik performansının da dahil edildiği çok boyutlu bir "değer sunumu" mekanizmasına dönüşmüştür.

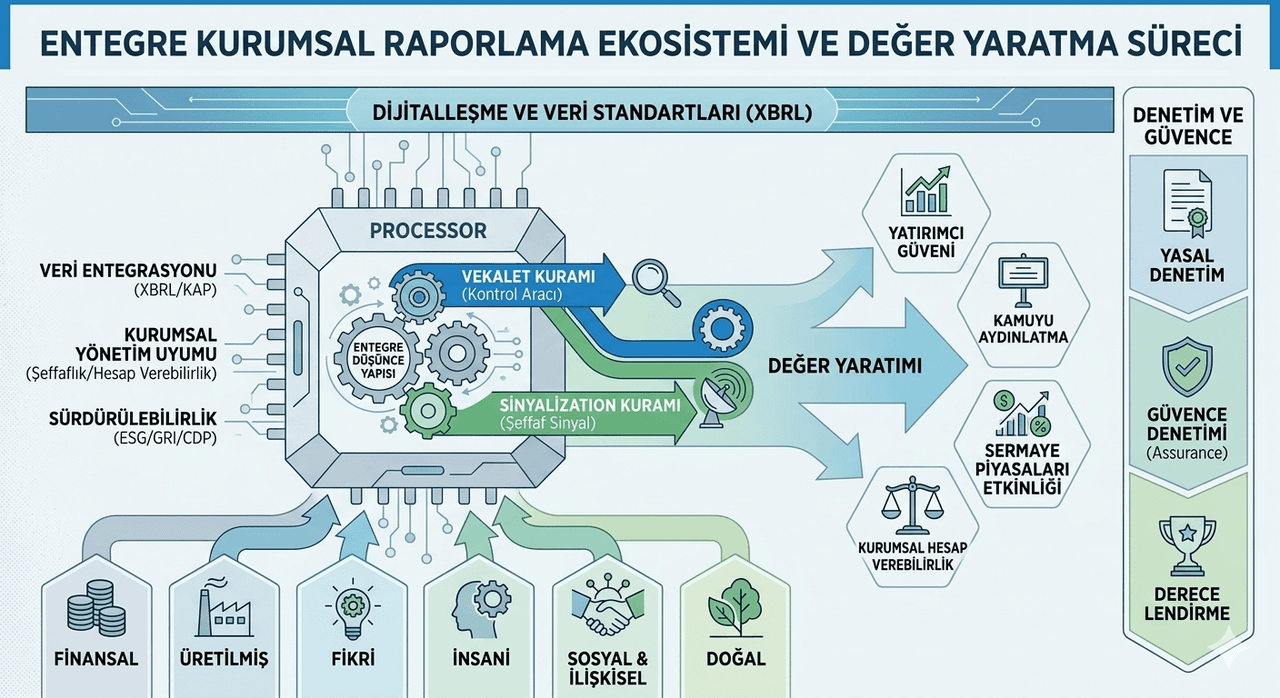

Kurumsal raporlama sistemlerinin temelinde Vekalet Kuramı (Agency Theory) ve Sinyalizasyon Kuramı (Signaling Theory) yer almaktadır. Vekalet kuramı çerçevesinde raporlama, yönetici (vekil) ile hissedar (asil) arasındaki çıkar çatışmalarını denetlemek ve izleme maliyetlerini düşürmek için bir kontrol aracı işlevi görür. Sinyalizasyon kuramı açısından ise kaliteli ve şeffaf raporlama, işletmenin pazardaki rakiplerinden olumlu yönde ayrışmasını ve sermaye maliyetinin düşürülmesini sağlayan bir araçtır.

19.yüzyılda yalnızca mülkiyetin korunmasına odaklanan muhasebe kayıtları, 20. yüzyılın ortalarından itibaren kamuyu aydınlatma (public disclosure) ilkesinin benimsenmesiyle kamusal bir kimlik kazanmıştır. Modern dönemde ise finansal raporlama, Türkiye Finansal Raporlama Standartları (TFRS) ve Uluslararası Finansal Raporlama Standartları (UFRS) gibi küresel normlara entegre edilerek, bilginin karşılaştırılabilirliği ve güvenilirliği artırılmıştır.

Kurumsal raporlamanın teorik ve tarihsel gelişimi. (Yapay Zeka ile oluşturulmuştur)

Modern bir kurumsal raporlama ekosistemi, birbirini tamamlayan dört ana sütun üzerine inşa edilmektedir:

İşletmenin ekonomik faaliyetlerinin sayısal sonuçlarını içeren bilanço, kâr veya zarar tablosu ve nakit akış tabloları bu sütunun merkezindedir. Dijitalleşme ile birlikte bu veriler, Genişletilebilir İşletme Raporlama Dili (XBRL) kullanılarak standartlaştırılmış ve verilerin anlık analizine imkan tanıyan Kamuyu Aydınlatma Platformu (KAP) gibi elektronik sistemler üzerinden dağıtılmaya başlanmıştır. Bu teknolojik dönüşüm, finansal bilginin doğruluğunu teyit etme hızını artırırken, operasyonel hataları minimize etmektedir.

Dijitalleşme odaklı XBRL ve teknik raporlama altyapısı (Yapay Zeka ile oluşturulmuştur)

Kurumsal yönetim ilkeleri olan şeffaflık, adillik, hesap verebilirlik ve sorumluluk, raporlama sistemlerinin niteliğini belirler. Şirketler, yönetim kurulu yapısını, komite faaliyetlerini, ücretlendirme politikalarını ve menfaat sahipleriyle olan ilişkilerini yıllık faaliyet raporları bünyesinde açıklamakla yükümlüdür. Bu raporlar, şirketin kurumsal olgunluk düzeyini yansıtan nitel veriler sunar.

Finansal olmayan bilgilerin raporlanması, Çevresel, Sosyal ve Yönetişimsel (ESG) kriterlerin yatırım kararlarında belirleyici hale gelmesiyle kritik bir önem kazanmıştır. Kurumsal raporlama sistemleri; enerji tüketimi, karbon salımı, iş sağlığı ve güvenliği, toplumsal cinsiyet eşitliği ve etik ticaret gibi konuları kapsayacak şekilde genişlemiştir. Küresel Raporlama Girişimi (GRI) ve Karbon Saydamlık Projesi (CDP) gibi standartlar, bu verilerin ölçülebilir ve denetlenebilir bir formatta sunulmasını zorunlu kılmaktadır.

Entegre raporlama, finansal ve finansal olmayan bilgilerin stratejik bir bütünlük içinde sunulduğu en ileri raporlama aşamasıdır. Bu sistemde işletme; finansal, üretilmiş, fikri, insani, sosyal ve doğal olmak üzere altı farklı sermaye öğesini girdi olarak kullanıp, bunları nasıl bir çıktıya ve "değer"e dönüştürdüğünü açıklar. Entegre düşünce yapısı, kısa vadeli kârlılık odaklılıktan uzun vadeli sürdürülebilir değer yaratımına geçişi temsil eder.

Entegre veri akışıyla kurumsal değer yaratma süreci (Yapay Zeka ile oluşturulmuştur)

Raporlanan bilgilerin manipülasyondan arındırılmış ve gerçeğe uygun olması, bağımsız denetim mekanizmalarıyla sağlanır. Finansal tabloların dış denetimi zorunlu bir yasal gereklilikken, sürdürülebilirlik raporları için "güvence denetimi" (assurance) uygulamaları yaygınlaşmaktadır. Ayrıca, kurumsal yönetim derecelendirme kuruluşları, bu raporlama sistemlerinin etkinliğini puanlayarak yatırımcılar için bir risk göstergesi oluşturur.

Aysan, Mustafa A. "Muhasebe ve Kurumsal Yönetim." Muhasebe ve Finansman Dergisi, sy. 35 (Temmuz 2007): 17-24.Erişim Tarihi: 6 Nisan 2026. https://dergipark.org.tr/en/pub/mufad/article/395534

Dinç, Engin ve Hasan Abdioğlu. "İşletmelerde Kurumsal Yönetim Anlayışı ve Muhasebe Bilgi Sistemi İlişkisi: İMKB-100 Şirketleri Üzerine Ampirik Bir Araştırma." Balıkesir Üniversitesi Sosyal Bilimler Enstitüsü Dergisi 12, sy. 21 (Haziran 2009): 157-184.Erişim Tarihi: 6 Nisan 2026. https://dergipark.org.tr/en/download/article-file/857078

Gücenme Gençoğlu, Ümit ve Alp Aytaç. "Kurumsal Sürdürülebilirlik Açısından Entegre Raporlamanın Önemi ve BIST Uygulamaları." Muhasebe ve Finansman Dergisi, sy. 72 (Ekim 2016): 51-66.Erişim Tarihi: 6 Nisan 2026. https://dergipark.org.tr/en/download/article-file/427854

Kakırman Yıldız, Asiye. "Kütüphanelerde Performans Ölçümü: IFLA Performans Ölçütlerinin Değerlendirilmesi." Bilgi Dünyası 11, sy. 1 (2010): 155-169.Erişim Tarihi: 6 Nisan 2026. https://bd.org.tr/tr/article/view/261/257

Karasioğlu, Fehmi ve Oya Eryiğit. "Finansal Raporlama ve XBRL (Genişletilebilir Kurumsal Raporlama Dili)." Süleyman Demirel Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi 10, sy. 2 (2005): 133-152.Erişim Tarihi: 6 Nisan 2026. https://dergipark.org.tr/en/download/article-file/194911

Kurt, Emine Serap ve Hakan Cavlak. "Türkiye’deki Kurumsal Raporlama Ekosistemi Üzerine Değerlendirmeler." Denetim 13, sy. 25 (Temmuz 2022): 5-26.Erişim Tarihi: 6 Nisan 2026. https://dergipark.org.tr/en/download/article-file/2479475

Köse, Eda ve Tuğba Çetinel. "Kurumsal ve Entegre Raporlama: Bir Araştırma." Sosyal Bilimler Enstitüsü Dergisi (SUSBID), sy. 8 (2017): 155-181.Erişim Tarihi: 6 Nisan 2026. https://dergipark.org.tr/en/download/article-file/319758

Kızıltan, Burçak ve Deniz Umut Doğan. "Kurumsal Raporlamanın Gelişimi: Entegre Raporlama." Uluslararası İktisadi ve İdari Bilimler Dergisi (IDEAS) 7, sy. 1 (2021): 62-78. Erişim Tarihi: 6 Nisan 2026. https://dergipark.org.tr/tr/download/article-file/1775486

Poroy Arsoy, Aylin. "Kurumsal Şeffaflık ve Muhasebe Standartları." Afyon Kocatepe Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi 10, sy. 2 (2008): 17-34.Erişim Tarihi: 6 Nisan 2026. https://dergipark.org.tr/en/download/article-file/18973

Sağbaş, Aysun ve Elanur Işık. "İş Analitiği ve Kurumsal İş Zekası Raporlama Sistemlerine Dayalı Performans Analizi." European Journal of Engineering and Applied Sciences 7, sy. 2 (2024): 54-60.Erişim Tarihi: 6 Nisan 2026. https://dergipark.org.tr/tr/download/article-file/3809170

Sermaye Piyasası Kurulu. Kurumsal Yönetim Raporlama Rehberi. Ankara: Sermaye Piyasası Kurulu, Mart 2019.Erişim Tarihi: 6 Nisan 2026. https://spk.gov.tr/data/61e87fe81b41c611a4c53a9f/1297.pdf

Yılmaz, Bülent, Murat Atik ve Ahmet Okyay. "Geleceğin Raporlama Sistemi: Entegre Raporlama." Muhasebe ve Denetime Bakış, sy. 52 (2017): 95-108.Erişim Tarihi: 6 Nisan 2026. https://dergipark.org.tr/tr/download/article-file/1869672

Kurumsal Raporlama Sistemleri (Yapay Zeka ile oluşturulmuştur)

Kapsam(lar) | Finansal tablolardan kurumsal uyuma tüm süreç. | ||||||||

|---|---|---|---|---|---|---|---|---|---|

Tanım | Strateji ve performansın paydaşlara aktarımı. | ||||||||

Yaklaşım | Paydaş odaklı ve doğrulanabilir bilgi sunumu. | ||||||||

Entegre Rapor | Finansal ve sürdürülebilirlik verilerinin birleşimi. | ||||||||

ESG | Çevresel, sosyal ve yönetişimsel kriterler. | ||||||||

XBRL | Verilerin dijital etiketlenmesi ve analizi. | ||||||||

Yönetim | Şeffaflık ve hesap verebilirlik esası. | ||||||||

Henüz Tartışma Girilmemiştir

"Kurumsal Raporlama Sistemleri" maddesi için tartışma başlatın

Kurumsal Raporlamanın Teorik Temelleri ve Evrimi

Raporlama Sistemlerinin Temel Bileşenleri

Finansal Raporlama ve Teknik Altyapı

Kurumsal Yönetim Uyum Raporlaması

Sürdürülebilirlik ve ESG Raporlama Stratejileri

Entegre Raporlama: Değer Yaratma Süreci

Denetim, Güvence ve Derecelendirme

Bu madde yapay zeka desteği ile üretilmiştir.