+1 Daha

Ülkemizin Dijital Türk Lirası

Faz 2 | Devam ediyor.. | ||||||||

|---|---|---|---|---|---|---|---|---|---|

Faz 1 | Tamamlandı | ||||||||

2022 | Dijital Türk Lirası ile ilk ödeme gerçekleştirildi | ||||||||

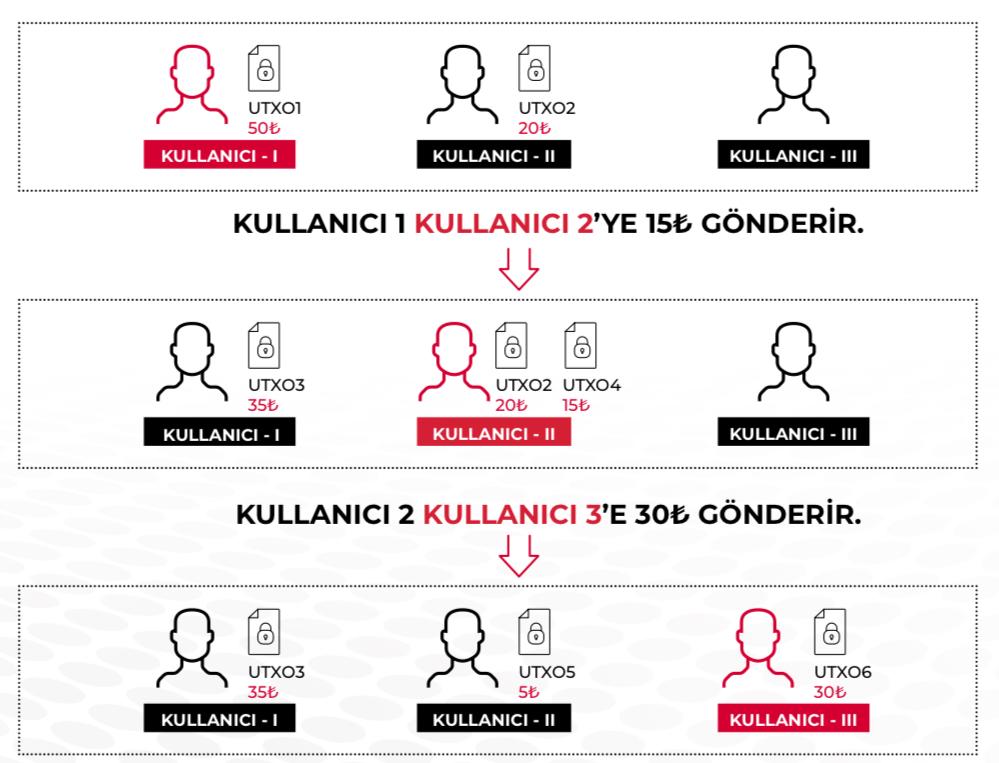

Merkez Bankası Dijital Parası ve Kripto Varlıklar: Kavramsal ve Hukuki Ayrımlar

130'dan fazla ülke dijital para birimini çıkarmak için çalışıyor. Merkez Bankası, dijital para birimlerinin oluşturduğu para politikasının, finansal istikrar ve uluslararası para sistemi üzerinde önemli etkilerinin olduğunu gösteriyor. ABD merkezli düşünce kuruluşu Atlantic Council'in verilerine göre, küresel ekonominin yüzde 98'ini temsil eden 130'dan fazla ülke, merkez bankası dijital para birimine yönelik aktif araştırma yürütüyor. Ülkelerin bu alandaki araştırmalarının hızlı olması dikkati çekerken, Mayıs 2020'de yalnızca 35 ülkenin merkez bankası dijital para birimini değerlendirdiği kayıtlarda yer alıyor. Merkez bankası dijital para birimi çalışmalarında 64 ülke; geliştirme, pilot veya tanıtım olmak üzere 3 aşamadan oluşuyor.

Günümüzde, merkez bankaları tarafından basılan ve halkın günlük hayatta kullandığı banknotlar; pamuk, keten, kâğıt veya polimer gibi çeşitli malzemelerden üretilmektedir. Bu fiziksel para birimleri, elle tutulabilir olmalarına rağmen, dijital ekonomi içinde etkin bir rol oynamamaktadır. Özellikle online alışveriş, dijital ödemeler ve elektronik ticaret gibi alanlarda, geleneksel banknotlar işlevsiz kalmakta ve dijital ortamlarda bir değişim aracı olarak kullanılmamaktadır. Bu durum, banknotların dijital platformlarda kullanılabilecek yeni formlara dönüştürülmesini veya kredi kartları, dijital cüzdanlar gibi alternatif ödeme yöntemlerinin geliştirilmesini zorunlu kılmaktadır.

Merkez bankaları, paranın dijital dünyada daha etkili ve verimli bir şekilde kullanılabilmesi için yoğun araştırma ve geliştirme çalışmaları yürütmektedir. Bu çabalar, özellikle ödeme sistemlerinin elektronikleşmesi ve dijitalleşmesi süreçlerinde kendini göstermektedir. Dijitalleşme, hem toptan hem de perakende ödeme sistemlerinde köklü bir dönüşüm vaat etmekte ve bu iki alan arasındaki geleneksel ayrımı ortadan kaldırabilecek bir potansiyele sahiptir. Bu dönüşümün en önemli adımlarından biri olan Merkez Bankası Dijital Parası (MBDP), bir ülkenin resmi para biriminin dijital versiyonunu temsil eden kavramdır.

Merkez Bankası Dijital Parası, kripto paralarla karıştırılmamalıdır. Dijital para, bir kripto varlık değildir aksine hukuki bir temele sahiptir. Ekonomik açıdan bakıldığında, dijital para, bir ülkenin fiziksel banknotlarının dijital ortamdaki karşılığıdır. Hukuki açıdan ise, dijital para, yasal ödeme aracı statüsüne sahip, ulusal egemenlik tarafından desteklenen ve toplumun genel kabulüne dayanan bir değer ölçüsüdür. Bu nedenle, dijital para ile kripto varlıklar arasında hem ekonomik hem de hukuki anlamda kesin bir ayrım yapılmalıdır. Kripto varlıklar, merkeziyetsiz ve spekülatif bir yapıya sahipken, dijital para, devletlerin kontrolünde ve ulusal ekonomilerin ihtiyaçları doğrultusunda tasarlanmış bir araçtır. Bu bağlamda, dijital para, modern finansal sistemin geleceğinde önemli bir rol oynayacak ve ödeme sistemlerinin daha hızlı, güvenli ve erişilebilir hale gelmesine katkıda bulunacaktır. Ancak, bu dönüşümün başarılı olabilmesi için, hem teknolojik altyapının güçlendirilmesi hem de hukuki ve ekonomik çerçevenin sağlam bir şekilde oluşturulması gerekmektedir. Dijital para, sadece bir teknolojik yenilik değil, aynı zamanda ekonomik sistemlerin geleceğini şekillendirecek stratejik bir adımdır.

Dijital Türk Lirası Tarihçesi

•2020: Dijital Türk Lirası için Ar-Ge çalışmaları başlatıldı. Bu süreç, projenin temel konseptlerinin araştırılmasını ve teknolojik altyapının tasarlanmasını sağladı.

•2021: Kavramın ispat çalışmaları tamamlandı ve Dijital Türk Lirası’nın uygulanabilirliği doğrulandı. Ayrıca, teknoloji ortakları belirlendi ve iş birliği platformu kuruldu.

•2022: Projede Faz-1 çalışmaları başlatıldı. Bu aşamada, çeşitli mimari modeller test edildi ve ilk uygulamalı denemeler gerçekleştirildi.

•2023: Faz-1 çalışmaları tamamlanarak projede önemli bir dönüm noktası olan ilk pilot testler başarıyla sonuçlandırıldı.

Türkiye Cumhuriyet Merkez Bankası (TCMB), finansal sistemin geleceğini şekillendirmek adına dijital para konusunda önemli adımlar atmaktadır. Bu çalışmalar, küresel eğilimlerin yanı sıra ülkemizin kendine özgü ekonomik ve sosyal dinamiklerine uygun bir şekilde ilerlemektedir. Dijital para, yalnızca teknolojik bir yenilik değil, aynı zamanda finansal erişimi genişletme, ödeme sistemlerini modernize etme ve ekonomik bağımsızlığı güçlendirme potansiyeli taşıyan stratejik bir araç olarak görülmektedir. Dünya genelinde, dijital para projeleri farklı ülkelerin önceliklerine göre çeşitlilik göstermektedir. Bazı ülkeler, nakit kullanımını azaltarak finansal sistemlerini daha şeffaf ve verimli hale getirmeyi hedeflerken, diğer ülkeler ödeme sistemlerinde küresel rekabette öne çıkma amacıyla bu alana yatırım yapmaktadır. TCMB ise bu süreci, hem yerel ihtiyaçları karşılamak hem de küresel finansal sistemde Türkiye’nin konumunu güçlendirmek için bir fırsat olarak değerlendirmektedir. Bu kapsamda, dijital para çalışmaları yalnızca bireysel kullanıcılar için değil, finansal kuruluşların da yararlanabileceği geniş kapsamlı bir altyapıyı içermektedir.

Küresel ölçekte, özellikle G20 ülkeleri arasında, sınır ötesi ödemelerin daha hızlı ve düşük maliyetli hale getirilmesi yönünde ortak bir hedef bulunmaktadır. Bu hedef doğrultusunda, Uluslararası Ödemeler Bankası (BIS) ve Finansal İstikrar Konseyi (FSB) gibi kuruluşlar, dijital para ve blokzincir teknolojilerini kullanarak yenilikçi çözümler geliştirmek için çeşitli projeler yürütmektedir. Bu çalışmalar, ülkeler arasındaki finansal işlemlerin kolaylaştırılması ve küresel ticaretin daha akıcı hale getirilmesi açısından büyük önem taşımaktadır. TCMB, dijitalleşmenin finansal sistem üzerindeki etkilerini yakından izlemekte ve bu alanda öncü bir rol üstlenmektedir. İnternet ve dijital teknolojiler, artık yalnızca bilgi paylaşımı için değil, aynı zamanda değer transferi ve ödeme sistemleri için de kullanılmaktadır. Bu gelişmeler ışığında, dijital paranın yaygınlaşması, finansal sistemde köklü bir dönüşümü beraberinde getirebilir. Bu dönüşümün sağlayabileceği fırsatlar şu şekilde özetlenebilir:

TCMB’nin dijital para çalışmaları, finansal sistemin daha adil, erişilebilir ve verimli hale gelmesine yönelik önemli bir adımdır. Bu süreç, hem yerel hem de küresel ölçekte finansal sistemin dönüşümüne katkıda bulunacak ve Türkiye’nin bu alandaki liderlik potansiyelini ortaya çıkaracaktır.

İşlem Kapasitesi: Gündelik para trafiğini anlık olarak karşılayacak teknik kapasite sağlanmalıdır.

Kullanıcı Deneyimi: Son kullanıcı, sistemi güvenli ve kolay bir şekilde kullanabilmelidir.

Ölçeklenebilirlik: Yoğunluğun yüksek olduğu anlarda sistem, performansı etkilenmeden istekleri karşılayabilmelidir.

Güvenlik: İçeriden ve dışarıdan yapılabilecek saldırılara karşı sistemin kalitesi yüksek olmalıdır.

Sağlamlık ve Erişilebilirlik: Sistem, arızalara karşı dayanıklı ve sürekli erişilebilir olmalıdır.

Dönüştürülebilirlik: Sistem, Türk lirasının dijital ve diğer biçimleri arasında sürekli dönüştürülebilir olmasına olanak sağlamalıdır.

Mahremiyet: Kullanıcıların dijital mahremiyeti korunmalı ve finansal işlemlerde veri mahremiyeti azami ölçüde sağlanmalıdır. Kişisel bilgiler

yasal çerçevelerle belirlenmiş taraflarla ve gerektiği kadar paylaşılmalıdır.

Birlikte Çalışabilirlik: Sistem, dijital ekosistemlerin mevcut ve gelecekteki olası bileşenleri ile uyum içerisinde çalışacak şekilde tasarlanmalıdır.

Önce Zarar Vermeme: Sistem, iktisadi ve finansal süreçlere zarar vermemelidir. Mevcut finansal ürün ve hizmetlerle rekabet amacı gütmemelidir.

Dijital Türk lirası nihai mimarisi ve tasarımı üzerine çalışmalar sürmektedir. Olası tasarım seçeneklerinin sonuçları ve dijital Türk lirasına ilişkin iktisadi, hukuki ve mali gereksinimleri karşılayıp karşılamadığına dair değerlendirmeler devam etmektedir. Değerlendirmelerin sonucunda tedavüle ilişkin karar verilecektir.

Türkiye Cumhuriyet Merkez Bankası. “Dijital Türk Lirası ile İlgili 2023 Duyurusu.” Türkiye Cumhuriyet Merkez Bankası, https://www.tcmb.gov.tr/wps/wcm/connect/TR/TCMB+TR/Main+Menu/Duyurular/Basin/2023/DUY2023-56. Erişim: 9 Oca. 2025.

Türkiye Cumhuriyet Merkez Bankası. “Dijital Türk Lirası.” Türkiye Cumhuriyet Merkez Bankası, https://www.tcmb.gov.tr/wps/wcm/connect/TR/TCMB+TR/Main+Menu/Yayinlar/Raporlar/Dijital+Turk+Lirasi/. Erişim: 9 Oca. 2025.

Ülkemizin Dijital Türk Lirası

Faz 2 | Devam ediyor.. | ||||||||

|---|---|---|---|---|---|---|---|---|---|

Faz 1 | Tamamlandı | ||||||||

2022 | Dijital Türk Lirası ile ilk ödeme gerçekleştirildi | ||||||||

Henüz Tartışma Girilmemiştir

"Dijital Türk Lirası" maddesi için tartışma başlatın

1. Merkez Bankası Dijital Parası Gereksinimleri

2. Merkez Bankası Dijital Parası Gereksinimleri

3. İlerleyen Fazlar

Bu madde yapay zeka desteği ile üretilmiştir.