`capm` Related Article Results

Capital Asset Pricing Model (CAPM)

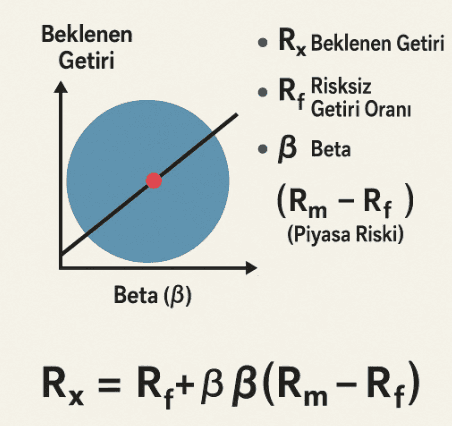

The Capital Asset Pricing Model (CAPM) is a theoretical model that has had a significant impact on key areas in finance such as investment decisions, asset valuation, and portfolio management. Developed in the 1960s through the contributions of academics including William F. Sharpe, John Lintner, Jack Treynor, and Jan Mossin, CAPM aims to determine the expected return of an asset based on its systematic risk. In this context, the model assumes that investors make rational decisions by considerin

EN

Merve Durumlu

Sermaye Varlıklarının Fiyatlama Modeli (CAPM)

Sermaye Varlıklarını Fiyatlama Modeli (Capital Asset Pricing Model – CAPM), finans dünyasında yatırım kararları, varlık değerlemesi ve portföy yönetimi gibi temel konular üzerinde önemli etkiler yaratmış teorik bir modeldir. 1960’lı yıllarda William F. Sharpe, John Lintner, Jack Treynor ve Jan Mossin gibi akademisyenlerin katkılarıyla geliştirilen CAPM, bir varlığın beklenen getirisini sistematik risk temelinde belirlemeyi amaçlar. Bu bağlamda model, yatırımcıların risk algısını ve piyasa koşull

TRMerve Durumlu